そう聞いて投資を始めたものの、ふと「もしかして、自分は損な選択をしているのでは…?」って不安になっていませんか?

「税金や手数料の面で、実は効率が悪いって本当?」

「配当をもらうより、再投資の方が資産は増えるって聞くけど…」

初心者だからこそ生まれるこのモヤモヤは、誰にも聞けず一人で抱え込んでしまいがちです。

ご安心ください。その不安の正体は、「NISAで高配当戦略をとることで、将来の資産形成に悪影響が出るのではないか?」という、ごく自然な疑念です。

心の中では「NISAって税金がゼロになるんじゃないの?なのに損ってどういうこと?」といった“今さら聞けない質問”が渦巻いているかもしれません。

この記事では、そのモヤモヤを一つひとつ、丁寧に解きほぐしていきます。

巷のサイトが語る「NISAで高配当は損」の根拠とは?

- 米国での源泉徴収税の存在

NISAであっても、外国株の配当金には米国で10%の税金がかかります。そのため、日本で非課税でも、完全に税金がゼロになるわけではありません。 - 非課税枠を圧迫する再投資

受け取った配当金を再投資しようとすると、それは「新たな買付」と見なされ、NISAの大切な非課税投資枠を消費してしまいます。 - 複利効果の観点での非効率性

資産を最大化したいなら、分配金を出さないインデックスファンドで利益を再投資し続けた方が、長期的な複利成長の観点では有利だ、という意見です。 - 外国税額控除が使えない

特定口座であれば、米国で課税された10%分を「外国税額控除」で一部取り戻せますが、NISAではこの制度が使えません。

これらの指摘は、事実として全て正しいものです。しかし、多くのサイトはこれらの事実を羅列するだけで、「では、あなたはどうすべきか?」という、最も重要な問いに答えてくれていません。

本当の答え:“得か損か”は、あなたの「目的」次第です

結論から言えば、NISAで高配当株投資が「損」かどうかは、あなたの投資目的によって変わります。

デメリットだけで判断するのは早計です。ここでは視点を変えて、あなたにとっての「本当のメリット」を考えてみましょう。

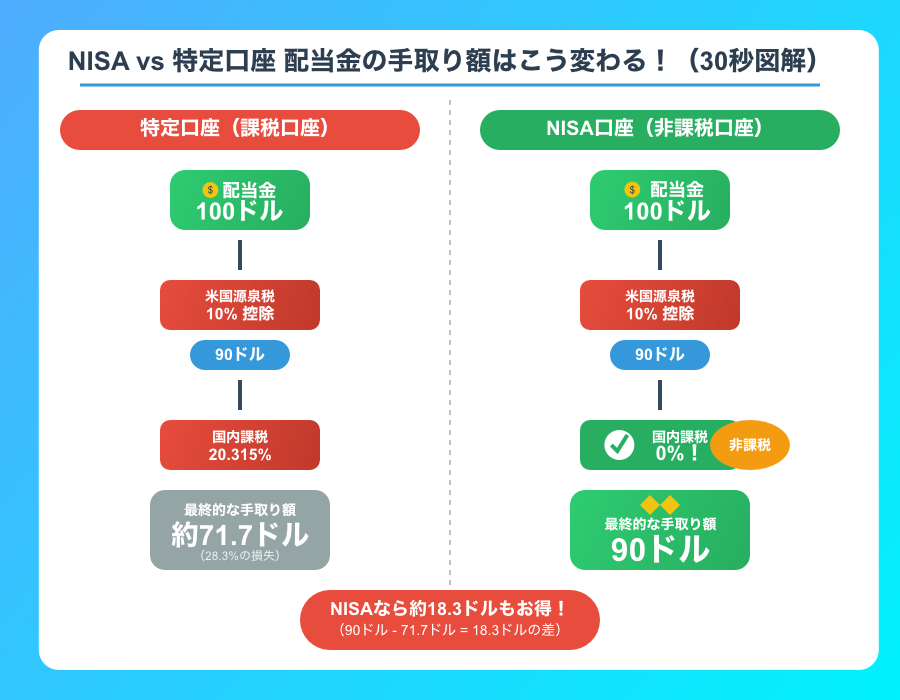

税金面の真実:手取り利回りは確実に向上します

NISAを使う最大のメリットは、日本の税金(20.315%)がゼロになることです。

米国株の配当金の場合、NISAでも10%の米国源泉税は引かれますが、それでも特定口座に比べて手取りの利回りは大きく向上します。

例えば、配当利回り3%のファンドなら、特定口座では約2.16%まで手取りが目減りしますが、NISA口座なら約2.7%が手元に残ります。これは「高配当の旨味」をしっかり享受できている証拠です。

効率と目的のバランス:あなたは何を求めていますか?

確かに、「資産の最大化」だけをゴールにするなら、配当を出さないインデックスファンドの方が効率的かもしれません。

しかし、もしあなたが「定期的なインカム(現金収入)を得る安心感」にも価値を感じるなら、話は別です。高配当戦略は、理論上の効率では劣るかもしれませんが、定期的に現金収入が得られるという、何物にも代えがたい精神的な安定をもたらしてくれます。

例えるなら…NISAは「カゴ」、配当は「果実」です

イメージしやすくするために、NISA口座を「果実(利益)を守るカゴ」だと想像してください。

- 再投資型のファンドは、カゴの中で果実を育て続けるイメージです。日本の鳥(税金)につつかれる心配なく、果実はどんどん大きく育ちます。

- 高配当株ファンドは、育った果実を定期的に少しずつ収穫して味わうイメージです。カゴの底には小さな穴(米国源泉税10%)が空いていますが、日本の鳥に丸ごとつつかれるより、遥かに多くの果実を味わうことができます。

果実を最後まで大きく育てたいか、途中で味わいながら収穫したいか。どちらが「得」かは、あなたが何を望むかで決めて良いのです。

「損かも…」という不安はもう不要です

ここまで読み進めたあなたは、もう「NISAで高配当は損なのか?」という問いに、自分なりの答えが出たのではないでしょうか。

もしあなたが「定期的に配当金が入る安心感を得たい」と感じるなら、NISAで高配当株投資を続けることは決して間違いではありません。

数字のトリックと心理的なメリットの両方を理解したあなたは、自分なりの軸で投資判断ができる、賢明な投資家です。自信を持って、あなたのスタイルに合った資産形成を進めていきましょう。

次に気になるのは「じゃあ具体的にどの銘柄を選ぶべきか」では?

NISAで高配当株投資を続けても良い、という安心感を得たところで、次に浮かぶ疑問は「具体的にどの商品を選べばいいのか?」という点ではないでしょうか。

米国高配当ETFに連動する投資信託だけでも、SCHD連動の「楽天SCHD」と「SBI・SCHD」、VYM連動の「SBI・VYM」など、複数の魅力的な選択肢が存在します。

手続きの不安が解消された今、次にあなたが向き合うべきは「どの銘柄を選ぶか」という、より本質的な問題です。その答えを、我々のエース記事である以下の記事で、徹底的に比較・解説しています。

あなたの未来のインカム獲得に向けて、最適な一手を選んでいきましょう!

注意:免責事項投資リスク:投資はリスクを伴います。株式、債券、相互基金、またはスタートアップ企業への投資など、どのような投資もリスクが伴うことを理解し、自己責任で行ってください。過去のパフォーマンスは将来の結果を保証するものではありません。投資した全額を回収できない可能性もあります自己責任:提供された情報やアドバイスに基づいて行う行動は、すべて自己責任でお願いします。情報の使用によって生じた損害や損失に対して、当サイトは法的責任を負いません誤りや遺漏:当サイトの内容に誤りや遺漏があった場合、それによって生じる損害に対して、当サイトは責任を負いません。情報の完全性、正確性、有用性、について保証しません。投資アドバイス:当サイトおよびその内容は投資アドバイスの提供を目的としていません。ここに含まれる情報は、個人的な意見と経験に基づくものであり、専門的な財務投資アドバイスとしては考えないでください。